| ポイント | 内容 |

|---|---|

| 製造行為に該当する | お酒に果物などを漬け込む行為は酒税法上の「製造」にあたる |

| 飲食店は申告で対応可 | 一定要件を満たせば製造免許なしに漬け込み・提供が可能 |

| 使えるお酒の条件 | アルコール分20度以上の蒸留酒に限る |

| 申告先 | お店を所轄する税務署(漬け込み開始前に申告) |

| 販売する場合は別途免許が必要 | お客様に売る・テイクアウト販売する場合は酒類販売業免許が必要 |

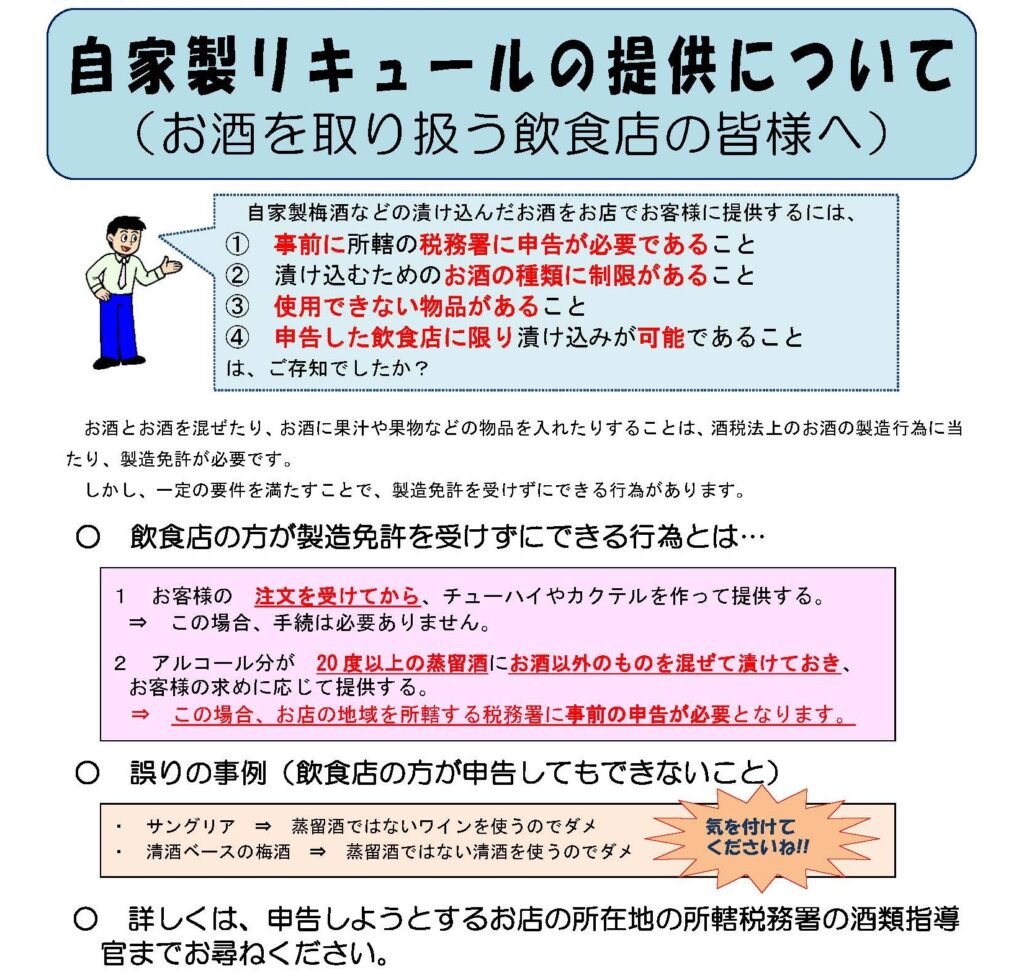

お酒の漬け込みはなぜ「製造」になるのか

お酒に果物や梅を漬け込んでエキスを抽出する行為は、酒税法上「酒類の製造」に該当します。本来であれば国税庁長官の製造免許が必要ですが、飲食店が自店のお客様に提供するためであれば、一定の手続きによって製造免許なしに行うことが認められています。

飲食店が製造免許なしにできること・できないこと

手続き不要でできること

お客様から注文を受けてから、その場でチューハイやカクテルを作って提供する行為は、製造にも申告にも該当しません。追加の手続きは一切不要です。

税務署への申告でできること

アルコール分が20度以上の蒸留酒に、お酒以外の物品(梅・果物など)を漬け込み、お客様の求めに応じて提供することができます。ただし、漬け込みを開始する前に、お店を所轄する税務署への事前申告が必要です。

申告してもできないこと(よくある失敗例)

| やりたいこと | 可否 | 理由 |

|---|---|---|

| ワインに果物を漬けたサングリア | ✕ 不可 | ワインは蒸留酒ではないため |

| 日本酒ベースの梅酒 | ✕ 不可 | 日本酒は蒸留酒ではないため |

| 焼酎ベースの梅酒・果実酒 | ○ 可(申告要) | 焼酎は蒸留酒(アルコール度数の確認が必要) |

| ウォッカ・ジンベースの果実酒 | ○ 可(申告要) | 蒸留酒に該当 |

「蒸留酒かどうか」が判断の分かれ目です。ワインや日本酒、ビールなどの醸造酒はベースに使えません。

申告の要件と使用できる物品

申告に必要な4つの要件

- 漬け込み開始前に、所轄の税務署に事前申告を行うこと

- 漬け込みに使用するお酒がアルコール分20度以上の蒸留酒であること

- 使用が禁止されている物品を混和しないこと

- 申告を行った飲食店の店内でのみ提供すること(テイクアウト販売・他店への持ち出し不可)

使用できない(混和禁止)物品

以下の物品は漬け込みに使用できません。

- 米・麦・あわ・とうもろこし・こうりゃん・きび・ひえ・でんぷん、またはこれらの麹

- ぶどう(やまぶどうを含む)

- アミノ酸・ビタミン類・核酸分解物・有機酸・無機塩類・色素・香料・酒類のかす

- 酒類そのもの

梅・桃・りんごなど、上記に該当しない果物・果実類は使用できます。

申告の手続きの流れ

- 所轄税務署を確認する:お店の住所を管轄する税務署を国税庁のサイトで調べます。

- 申告書類を準備する:使用するお酒の種類・アルコール度数、漬け込む物品、提供方法などを記載します。

- 漬け込み開始前に申告する:申告は漬け込みを始める前に行う必要があります。漬け込んでから申告することはできません。

- 申告した内容の範囲内で提供する:申告内容と異なる方法での提供は認められません。

「提供」と「販売」は別物です

ここまでの内容は、あくまで飲食店内でお客様に飲んでもらうための「提供」に限った話です。

以下のようなケースは「販売」に該当し、別途、酒類販売業免許が必要になります。

- 自家製梅酒をボトルに詰めてお客様に持ち帰ってもらう

- 店頭やネットで自家製果実酒を販売する

- 他の飲食店やショップに卸す

「提供(飲食)」であれば申告で足りますが、「販売」となった瞬間に免許が必要になります。この区別を誤って無免許で販売してしまうケースが実際にあります。

酒類販売業免許が必要な場合はご相談ください

自家製のお酒を販売したい、飲食店で作ったお酒を商品化したいとお考えの場合は、酒類販売業免許の取得が必要です。免許の種類や申請要件はケースによって異なりますので、まずはお気軽にご相談ください。

当事務所では酒類販売業免許の申請代行を専門に行っており、これまでに2,000件以上の実績があります。初回相談は無料です。